主页 > imtoken官网苹果版 > Eagle spread matlab, eagle arbitrage: 蝴蝶套利模型更详解

Eagle spread matlab, eagle arbitrage: 蝴蝶套利模型更详解

蝶式套利是套利交易中的一种综合形式,整个套利涉及三份合约。 期货套利中的三种合约是短期合约、远期合约和远期合约,我们称之为近端、中端和远端。 Butterfly 套利在净头寸上没有开仓。 采用1个近端合约:2个中间合约:1个远端合约的方式。 其中,近端和远端合约方向相同,中间合约方向与之相反。 这样,整个套利就由一个正套利和一个负套利组成。 至于是正面套还是反套正面,要看具体情况。 例如,一位投资者在 10 月下旬进入市场并进行 3-5-7 套利操作。 差价20点。 具体方向是3月1日买入,5月2日卖出,7月1日买入。 由于当时7月合约成交稀少,10手难买,11月初价差涨至400点。 但11月20日,差价从400迅速回落至0,这是远期补涨造成的。 机会不容错过,所以我立即提高了价格。 这次拿了20手,一共150吨的仓位。 最终在12月8日收于450点获利。

1、什么是蝶式套利?

蝴蝶套利是利用不同交割月份的价差来套期保值获利。 它由两个方向相反、共享中间交割月合约的跨期套利组组成。 它是一种风险有限、利润有限的期权策略。 它是牛市套利和熊市套利的结合。

它是套利交易的综合形式,整个套利交易涉及三个合约。 顾名思义,蝴蝶套利就像一只蝴蝶比特币期权套利稳赚,翅膀应该对称地分布在身体的两侧。 期货套利中的三种合约是近月远期合约和较长期合约,我们称之为近端、中端和远端。

扩展信息

蝴蝶套利的特点

1、蝶式套利本质上是同一商品跨交割月份的套利

2.蝴蝶套利由两个方向相反的跨期套利组成;

3、连接两个跨期套利的环节为中月期货合约,数量为两端之和;

4.蝶式套利必须同时下三个买卖单。

5、与普通跨期套利相比,蝶式套利在理论上风险小,利润小。 (正的跨期套利可以无风险)

2. 套利交易的套利分类

套利交易有两种类型:

一是期货现货套利,即期货与现货之间的套利;

二是在期货市场上套利月份之间、不同品种之间、不同市场之间的价差,称为价差交易。 根据操作对象的不同,价差交易可分为跨期套利、品种套利和价差套利三种类型。

⑴现货套利

⑵ 跨期套利

根据在市场上建立的交易头寸不同,跨期套利可分为:

牛市套利

熊市套利

蝴蝶套利

秃鹰套利

(3) 跨市场套利

⑷跨品种套利

3、蝶式套利有什么特点?

1、蝶式套期保值是同一商品跨交割月份套利;

2.蝴蝶套利包括相反方向的跨期套利;

3、连接两个跨期套利的环节为中月期货合约,数量为两端之和;

4.蝴蝶套必须同时下3个买卖单

5、与普通跨期套利相比,蝶式套利在理论上风险小,利润小。

4、如何利用股票期权进行场外个股套利?

闪牛分析:这里有两个选项,仅供参考!

1.蝴蝶套利

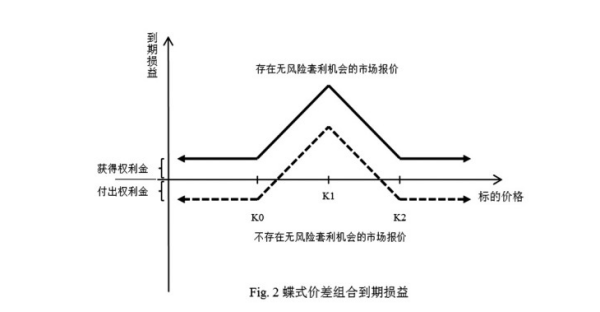

以看涨期权为例,当出现2C2>C1+C3的机会时,需要卖出2份行权价为K2的看涨期权,买入1份行权价为K1的看涨期权,买入1份行权价为K3的看涨期权。 这种套利称为买入蝴蝶套利。 分析师徐庆元提醒投资者,从图中可以明显看出,当套利机会出现时,组合后的盈亏曲线始终位于0轴上方,无论合约标的价格ST如何发展,都可以到期就可以盈利。

到期时,若ST<K1,则4个看涨期权均为虚值期权,可放弃2手买入,损失权利金C1+C3; 利润 2C2-(C1+C3); 如果K1<ST<K2,行权价为K1的看涨期权为价内期权。 行权后,您将以K1的开盘价获得多单,平仓后获得ST-K1的盈利。 另外三个看涨期权都是价外期权,所以最终的利润为[2C2-(C1+C3)]+(ST-K1)。

若K2<ST<K3,则行权价为K3的看涨期权为价外期权,其他3个看涨期权均为价外期权。 合约行权后,分别获得1手开盘价为K1的标的合约和2手为开盘价的标的合约。 是K2合约的空仓,套保平仓后的盈利为2K2-K1-ST,所以最终盈利为[2C2-(C1+C3)]+(2K2-K1-ST);

若ST>K3,则4个看涨期权均为价内期权,合约行权后,1手开盘价为K1的合约做多,2手开盘价为K1的合约做多K2做空,获得1手K3开盘价的合约。 合约做多,对冲后的结果为2K2-K1-K3=0,所以最终盈利为2C2-(C1+C3)。

在实际交易过程中,当K1<ST<K2或K2<ST<K3时,在这两种情况下,都会出现合约行权后剩余单边合约无法套期保值的情况。 如果次日平仓,则存在隔夜价格波动风险,因此蝶式套利不适用于实物交割期权比特币期权套利稳赚,即目前上市的50ETF期权、白糖期权、豆粕期权。中国不适合蝶式套利交易。 但是,它适用于现金结算的期权。

2.鹰套利

在蝶式套利中,卖出的两份期权的行使价相同。 如果两个期权的行权价不同,而四个期权的行权价间隔相等,这种组合称为鹰套利。 其原理和交易操作与蝶式套利完全相同,这里不再赘述。

不合理范围:

虽然在真实的交易市场中,并不是每个人都是理性的,价格之间也会存在一定的差价,但每个价格都有一个合理的区间。 如果超过这个范围,就会出现套利机会,但这种情况在真实的交易市场中很少发生,所以这里只作简要概述,不作深入讨论。

1. 底价

期权价值由内在价值和时间价值组成,如果期权价格跌破其内在价值,就会出现套利机会。 对于看涨期权,可以通过买入期权并卖出标的合约直至到期获利; 对于看跌期权,可以通过买入期权和买入标的合约直至到期赚取利润。

2. 价格上限

买入看涨期权的目的是为了获得在未来以执行价格买入标的合约的权利。 如果看涨期权的价格高于标的合约的价格,您可以通过卖出看涨期权并买入标的合约来赚钱,直到到期为止。 从中受益。

买入看跌期权的较高回报是行使价。 如果看跌期权的价格高于行使价,您可以通过卖出看跌期权并持有至到期获利。

3.纵向套利

看涨期权的价格与行权价成反比,因此如果行权价低的看涨期权的价格低于行权价高的看涨期权的价格,您可以买入行权价高的看涨期权执行价格低,卖出执行价格高的看涨期权。 期权持有至到期以赚取利润。

看跌期权的价格与行使价成正比。 如果高行权价看跌期权的价格低于低行权价看跌期权的价格,您可以买入高行权价看跌期权,卖出低行权价看跌期权。 持有至到期即可获利。